Columna de Hardy Chávez, profesor del Departamento de Ingeniería Comercial.

Considerando que estamos a tres meses del proceso de Operación Renta Año Tributario 2024 por el ejercicio comercial 2023, es importante, especialmente para los profesionales jóvenes, aclarar lo que efectivamente van a pagar de impuestos por sus ingresos percibidos durante el 2023.

Considerando que estamos a tres meses del proceso de Operación Renta Año Tributario 2024 por el ejercicio comercial 2023, es importante, especialmente para los profesionales jóvenes, aclarar lo que efectivamente van a pagar de impuestos por sus ingresos percibidos durante el 2023.

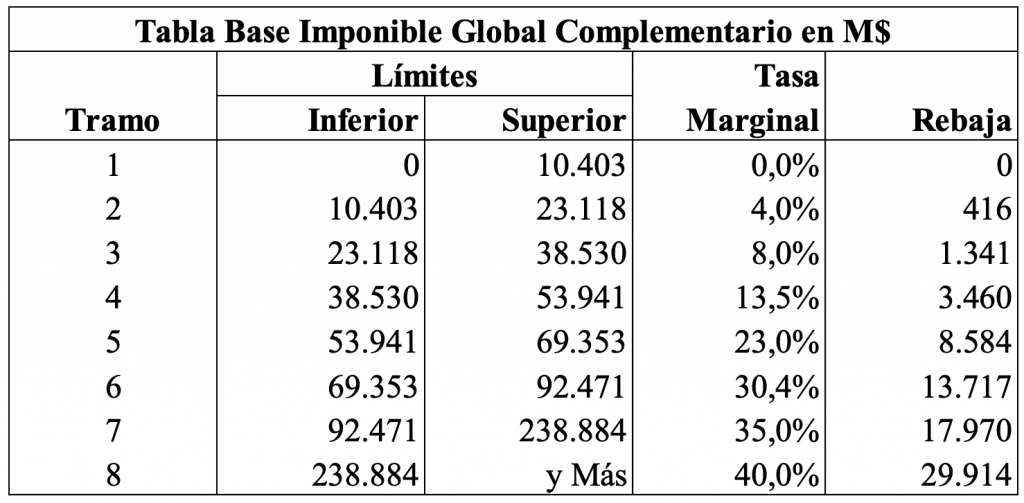

Para simplificar la explicación, se realizó un análisis para un profesional que tiene como única fuente de ingresos sus servicios profesionales, por lo tanto, de acuerdo a la legislación actual, deberá pagar el impuesto Global Complementario según la siguiente tabla para el año tributario 2024:

La tabla anterior muestra los tramos de la base imponible para calcular el impuesto Global Complementario, que no es equivalente al monto bruto de las boletas emitidas durante el año 2023, sino que se obtiene restando al monto bruto de las boletas, el gasto presunto que considera la ley, que equivale al 30% del monto bruto de las boletas emitidas con un tope de 15 UTA, es decir M$ 11.559.

Teniendo presente lo anterior, en el cuadro siguiente se muestra, para distintos niveles de ingresos, el impuesto global complementario a pagar para un profesional que solo emite boletas de honorarios:

Donde:

(1) Monto Bruto de Boletas en el año 2023 en M$

(2) 30% de Gastos Presuntos con Tope 15 UTA en M$

(3) Base Imponible en M$, (1) – (2)

(4) Impuesto Global Complementario según Tabla en M$: Base Imponible x Tasa Marginal – Rebaja

(5) Tasa Marginal según tramo de la Base Imponible

(6) Tasa Efectiva: [(4) / (3)] x 100

(7) Tasa Real: [(4) / (1)] x 100

Si un profesional emitió boletas durante el 2023 por M$ 80.000, pagará M$ 7.341 de impuesto global complementario, es decir un 9,1% de sus ingresos brutos.

Si éste profesional estima que sus ingresos serán mayores, deberá analizar las alternativas que le permite la economía de opciones. Para lo anterior, deberá analizar sus gastos efectivos para entregar sus servicios y analizar si la economía de opciones le permite crear una sociedad por medio de la cual justificar gastos mayores a los gastos presuntos de M$ 11.559.